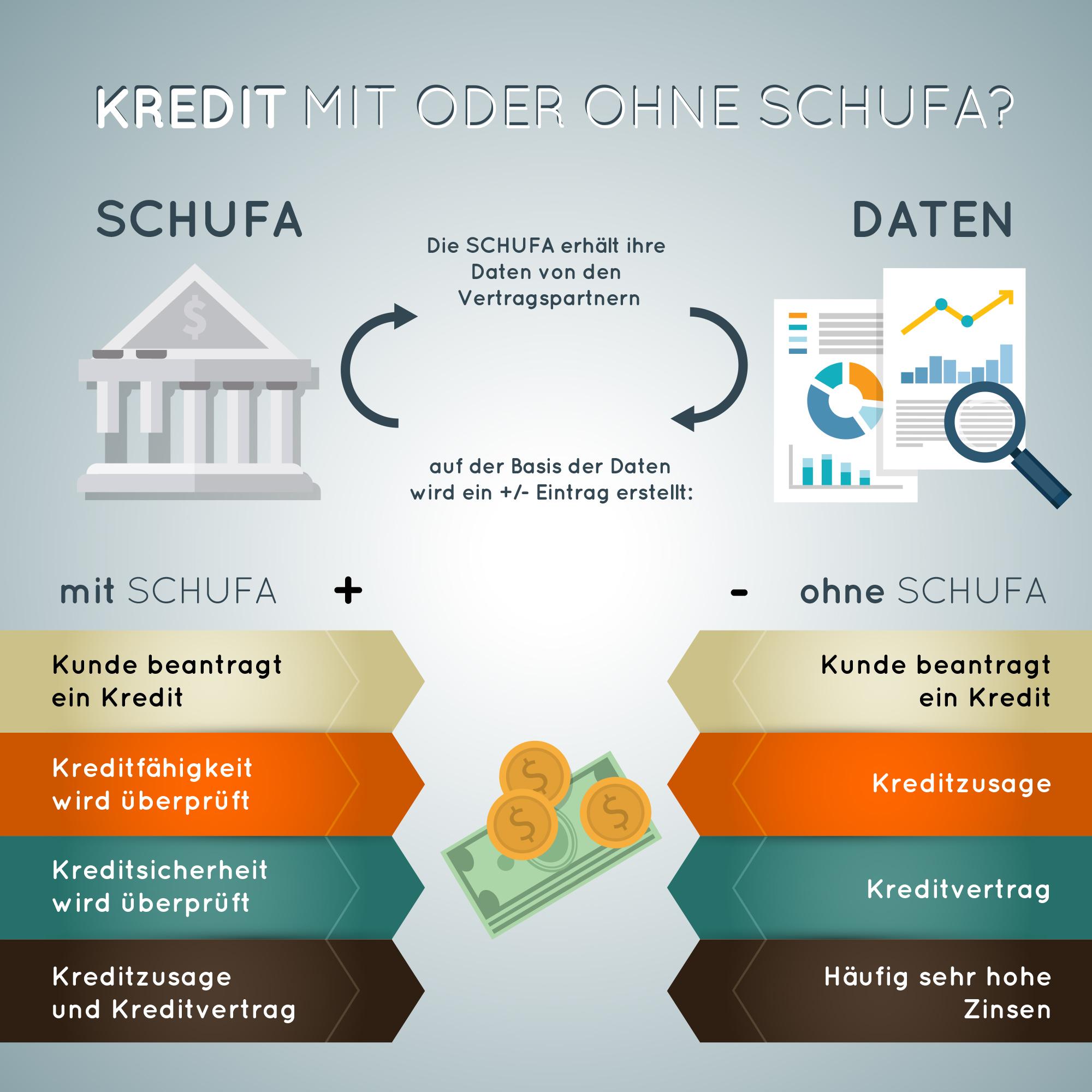

Der Kreditvergleich

Der Sinn eines Kreditvergleichs besteht darin, das günstigste Kreditangebot zu finden. Beim Vergleich achten angehende Darlehensnehmer vorwiegend auf die Zinsen. Die Vertragsbedingungen sind jedoch ebenfalls von Bedeutung und sollten bei einem Vergleich der Bankangebote mitberücksichtigt werden.

Die Vorgehensweise beim Kreditvergleich

Üblicherweise gibt der Kreditsuchende den gewünschten Betrag und die bevorzugte Laufzeit in den Kreditrechner ein. Hierbei ist es sinnvoll, mit unterschiedlichen Kreditlaufzeiten zu experimentieren, denn die Höhe der Darlehenszinsen unterscheidet sich bei den meisten Banken je nach Vertragsdauer. Dabei führen sowohl außergewöhnlich kurze als auch besonders lange Laufzeiten zu einem Zinsaufschlag. Bei der längerfristigen Kreditvergabe erklärt sich dieser aufgrund des mit der Rückzahlungsdauer ansteigenden Ausfallrisikos.

Bei kurzfristigen Krediten beruht der erhöhte Zinssatz darauf, dass die Bank die mit jeder Kreditvergabe verbundenen Kosten auf eine geringe Anzahl an Raten umlegen muss. Alternativ zur Laufzeit lässt sich der gewünschte monatliche Rückzahlungsbetrag beim Kreditvergleich angeben, anhand dessen der Kreditrechner die ideale Vertragsdauer ermittelt.

Bei der Eingabe einer Laufzeit ist eine gängige Vertragsdauer vorzuziehen, die zumeist volle Jahre beinhaltet. Einzelne Banken vergeben auch Verbraucherkredite mit einer Kreditlaufzeit von 23 oder 37 Monaten. Wenn der Nutzer diese beim Kreditvergleich vorgibt, kann der Vergleichsrechner zwangsläufig lediglich aus einer geringen Anzahl an Kreditangeboten auswählen. Da die Geldinstitute zum Teil ihre Kredite an Privatpersonen zu bonitätsabhängigen Zinssätzen vergeben, kann der Kreditrechner teilweise lediglich Durchschnittswerte anzeigen. Grundsätzlich gilt, dass für Kreditsuchende mit durchschnittlicher Bonität Bankkredite mit festen Zinssätzen für jeden Kunden günstiger als Darlehen mit bonitätsabhängiger Zinsberechnung sind.

Wir empfehlen für die Berechnung der Zinsen den Kreditrechner von www.guenstigerkreditvergleich.com .

Kredite für bestimmte Verwendungszwecke

Es ist sinnvoll, bei einem Kreditvergleich den Verwendungszweck anzugeben, denn je nach Mittelverwendung bieten verschiedene Geldinstitute Verbraucherkredite zu unterschiedlichen Konditionen an. Der Autokredit gehört zu den bekanntesten Krediten mit einem ermäßigten Zinssatz, der vor allem auf der zusätzlichen Absicherung dank der Sicherheitsübereignung des finanzierten Kfz beruht.

Immer mehr Banken gehen dazu über, auch für zahlreiche weitere Anschaffungen und ohne zusätzliche Kreditsicherheiten Darlehen zu einem vergünstigten Zinssatz zu vergeben, wenn ihr Kunde die Geldverwendung für den im Antrag genannten Zweck glaubhaft macht. Typische Kreditprodukte mit ermäßigten Zinssätzen sind das Umschuldungsdarlehen und der Möbelkredit. Zudem bieten nicht nur Spezialbanken Kredite für medizinische Behandlungen wie Zahnersatz oder Schönheitsreparaturen Ratenkredite mit einem gegenüber ihren Standarddarlehen ohne Verwendungsnachweis verringerten effektiven Zinsen an.

Die Bedingungen des Kreditvertrages beim Vergleich berücksichtigen

Die Unterschiede hinsichtlich der Bedingungen bei einem Bankkredit beginnen bereits damit, dass einige Banken unterschiedliche Personengruppen von der Kreditvergabe ausschließen. Vor allem Freiberufler und Selbstständige, aber auch Angestellte mit befristeten Arbeitsverträgen achten beim Kreditvergleich darauf, welche Geldinstitute sie überhaupt als Darlehenskunden akzeptieren. Personen, deren Einkommen sich aus mehreren Bestandteilen zusammensetzt, wählen nach dem Darlehensvergleich für ihren Kreditantrag eine Bank, die Nebeneinnahmen bei ihrer Haushaltsrechnung berücksichtigt.

Wesentliche Elemente bei jedem Kreditangebotsvergleich sind die Vertragsbedingungen hinsichtlich einer vorzeitigen Rückzahlung und einer eventuellen Ratenpause. Verbraucher dürfen Ratenkredite zwar jederzeit vorzeitig vollständig zurückzahlen, müssen dann jedoch in der Regel eine Vorfälligkeitsentschädigung an ihre Bank zahlen.

Eine über die fällige Monatsrate hinausgehende teilweise Zusatztilgung ist hingegen nur möglich, wenn der Kreditvertrag das Recht dazu ausdrücklich vorsieht. Idealerweise erlaubt die Bank dem Kunden im Darlehensvertrag nicht nur die Zahlung von zusätzlichen Tilgungsbeträgen, sondern verzichtet zugleich auf die Berechnung von Vorfälligkeitszinsen. Ebenso vorteilhaft ist die Erlaubnis, in gewissen Abständen eine Ratenpause einzulegen.